|

旧バージョン(ver1.x.x)とイザナミVer2では以下の仕様変更により検証結果に差異が発生することがあります。

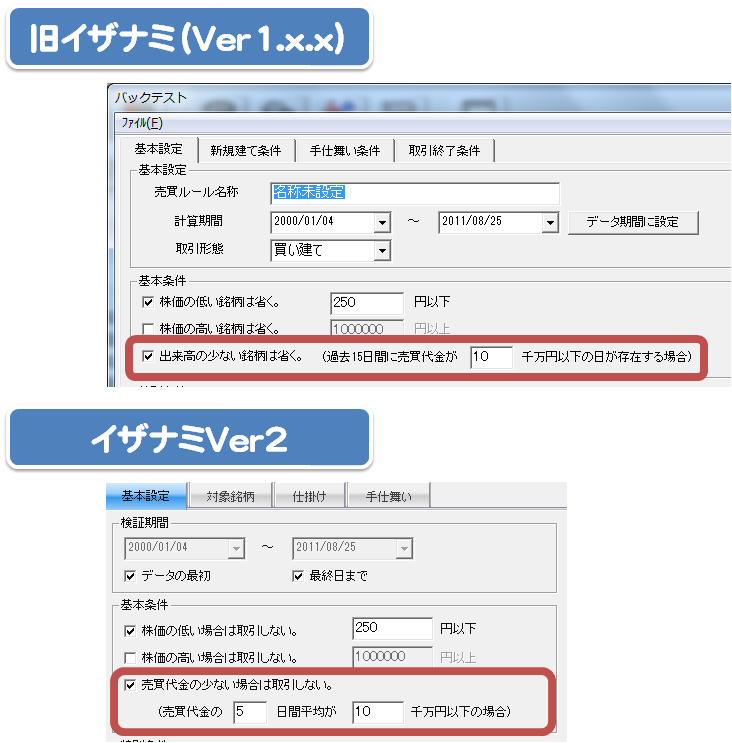

バックテストの基本設定の「売買代金(出来高)の少ない場合に取引しないルール」の変化

旧バージョンでは、過去15日間の売買代金において、指定した売買代金以下の日が1日でも発生した場合は、仕掛けを見送る条件となっていました。

けれどもイザナミVer2では、 売買代金の過去15日間平均が、指定した売買代金以下だった場合は、仕掛けを見送る条件となりました。

今回の条件を利用すると、シグナル量が増加する傾向にあります。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

旧バージョンと同様の条件にする場合は、基本設定にある「売買代金の少ない場合は取引しない」のチェックを外し、仕掛け条件に次のような条件パレットを追加してください。

【 過去[15]日間に、[売買代金]が[100(百万円)]より[小さい]日が[1]日以上[存在しない] 】

仕掛け日当日の出来高ゼロだった場合の扱い

旧バージョンでは、自分が仕掛けることで出来高が発生するであろうという考えから、出来高ゼロでもエントリーできたものとして検証を行っていましたが、

イザナミVer2では、都合の良い結果となるような取引を除外し、より堅牢な検証結果となるために、仕掛けなかったものとして検証を行うようになりました。

Stop高/Stop安が発生したときの仕掛けシグナルの違い

旧バージョンでは、過去データの検証において、翌日Stop高/Stop安で取引できないことが分かっていた場合、シグナルを発生させない処理になっていました。

イザナミVer2では、より現実的な検証を行うために、翌日の情報は一切使わないように変更しており、翌日Stop高/Stop安で取引が成立しなくてもシグナルは発生させる処理に変更しました。

この変更によって、最適分散投資のフィルタ設定でシグナル数を利用した設定を行っていた場合や、余裕資金がある状態での資金効率に変化が生じて、取引履歴に変化が発生することがあります。

最適分散投資の1銘柄下限投入額による仕掛け制限の違い

旧バージョンでは、最低購入価格(1単元での購入価格)が、最適分散投資の運用設定「1銘柄下限投入額」より低い銘柄には仕掛けを行わない仕様となっていました。

例えば、以下のような設定だった場合、

----------------------------------------------------------

1銘柄の投資株数:設定範囲内の下限株数に投資する

1銘柄の上限投入額:750千円

1銘柄の下限投入額:250千円

----------------------------------------------------------

「最低購入価格(1単元での購入価格)が、250千円を下回る銘柄には仕掛けない」という動作をしていました。

これは[4753ライブドア]など、1単元で購入できる価格が極端に低い銘柄への意図しない仕掛けを防ぐ目的で実装されていました。

イザナミVer2ではこの制限を無くして、最低購入価格が安い銘柄でも1銘柄下限投入額になるような株数で仕掛けるようになりました。

このため、低位株を中心とした戦略の場合、シグナルに変化が起こる可能性があります。

旧バージョンと同様の設定を行う場合は、売買ルールの仕掛け条件に次のような条件パレットを追加してください。

【 [最低購入価格] が [250,000(円)] より [大きい(同じ含む)]ものに絞り込む 】

期間安値/期間高値の計算精度の向上

旧バージョンでは、上場前の期間も含めて集計期間を計算するロジックだったため、例えば25日間安値を算出する場合、上場後25日間を経過するまでは値がゼロになっていました。

イザナミVer2では、上場してから25日間を経過してから25日間安値や25日間高値を計算するようになりました。

RCIの計算精度の向上

RCIは指定期間の株価の終値に上昇順位をつけて、その期間の日数との相関関係を指数化したものですが、

同じ株価だった場合の順位付けに厳密な定義がありません。

イザナミバージョン2では、終値が同じ価格だった場合、起点日に近い終値の順位を優先するようにし、旧バージョンより精度の高い計算式となりました。

そのため、指定期間内で同じ株価になりやすい低位株を中心に仕掛ける売買ルールの場合、シグナルに変化が発生しやすくなっています。

銘柄数のカウント方法

旧バージョンでは、最適分散投資の最大投資株数で利用する1株のカウントで、同じ銘柄でも仕掛け日が違う場合、別銘柄として扱っていました。

例えば、2011/10/17に仕掛けた[9984ソフトバンク]と2011/10/18に仕掛けた[9984ソフトバンク]があった場合、これで2銘柄ととらえます。

バージョン2では、機能追加として仕掛け数の上限設定が可能となり、ナンピンの検証ができるようになりました。

(最適分散投資のオプションで「保有している銘柄に追加で仕掛ける場合の最大を指定する」のチェックを有効にします)

この際、旧バージョンのように、同一銘柄で仕掛け日だけが違う取引を別銘柄として扱うと辻褄が合わなくなるため、銘柄数のカウント仕様を変更し、仕掛け日が違っても同一銘柄の場合、1銘柄ととらえる仕様になりました。

例えば、2011/10/17に仕掛けた[9984ソフトバンク]と2011/10/18に仕掛けた[9984ソフトバンク]があった場合、これで1銘柄ととらえます。

そのため、最大投資株数で取引数を制限するような戦略の場合、シグナルに変化が発生しやすくなっています。

「仕掛け可能金額」の計算ロジックの違い

旧バージョンでは、毎日の「仕掛け可能金額」を

(市場投入金額 - 保有株式評価額)

で計算しております。

このため大きな下げ相場で保有株式評価額が下がると「仕掛け可能金額」が増えることになります。

そして保有株式評価額が下がれば下がるほど、予備資金があれば追加で仕掛けるようになっています。

バージョン2では、毎日の「仕掛け可能金額」を

(市場投入金額 - 保有株式の仕掛け金額 + 手仕舞いで返ってくる金額)

で計算しております。

このため保有株式評価額が下がっても「仕掛け可能金額」は変化しません。

上記の違いにより、保有株数が多いほど大きな下げ相場では旧バージョンの方がバージョン2より数多く仕掛けることとなり、最終的な成績に差異が発生します。

関連リンク

|