指標の使い方についてのFAQです。

● 「Stop高」「Stop安」「はらみ線」はどう使うのですか?

● 「Stop高」「Stop安」の判断方法はどうなっているのですか?

● 「MACD」と「MACDシグナル」の計算日数の変更方法を教えてください。

● 25日移動平均より上にある銘柄数の比率を求められますか?

● 【「終値→始値(率)」が「3」より大きい】とはどんな条件ですか?

● 次の2つの設定の意味を教えてください。

・「終値と終値-ATRの乖離率」

・「終値と終値+ATRの乖離率」

● 「サイコロジカル」の数値が、イザナミと証券会社のツールで一致しません。

● 【「連続陽線日数」が「1」より「小さい(同じを含む)」】とはどんな条件ですか?

● 「パラボリックSAR」に加速因数という項目が2つあるのですが。

● 「年月」と「月」と「日付」の使い方をそれぞれ教えてください。

● 「MACD」や「平滑移動平均」が手計算した値と微妙に違います。

● 「東証プライム(1部)騰落レシオ」が、他のツールで出した結果と一致しません。

「Stop高」「Stop安」「はらみ線」はどう使うのですか?

「Stop高」や「はらみ線」等の数値では表せない指標は次のように設定します。

-------------------------------

当日:【「はらみ線」が「1」と同じ】

-------------------------------

「1」という値は、「固定値」タブから入力します。

※「1」は「Yes」を意味し、「0」は「No」を意味します。

「Stop安ではない」とする場合は次のよう設定します。

-------------------------------

当日:【「Stop安(終値)」が、「0」と同じ】

-------------------------------

数値では表せない指標は次の通りです。

・陰線

・陽線

・十字線

・Stop高

・Stop安

・はらみ線

・はらみ線(陰陰)

・はらみ線(陽陽)

・はらみ線(陰陽)

・はらみ線(陽陰)

・上窓開け

・下窓開け

「Stop高」「Stop安」の判断方法はどうなっているのですか?

当日Stop高/Stop安だったかどうかの判定を行い、フラグ情報をイザナミ内部に記憶しています。

ただ株式分割が発生した場合、株価の大きさによって制限値幅が変わってきます。

そのため、過去の株価データでは「Stop高/Stop安」の指標では「○」になっているにも関わらず、稀に株価が「値幅制限上限/下限」とは違った価格になることがありますのでご注意ください。

(例)「4751サイバーエージェント」は2000/04/21の4本値が711円で終日Stop高となっていますが、2014/4/9時点の値幅制限の計算方法で求めた場合、2000/04/20時点の翌日の「値幅制限上限」は株価733円となります。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

「Stop高/Stop安」を判定する際の指標の使い分けには次の方法があります。

(1)「制限値幅上限/制限値幅下限」の指標について

株式分割が発生していない現時点における株価を条件判定に用いる場合

(例)執行パレット:

【「翌日指値(終日)」「値幅制限下限(+5%)」で「買い」を仕掛ける】

(2)「Stop高(終日)」や「Stop安(終値)」等の「Stop…」と付いた指標について

過去に株式分割等の影響が考えられる株価データを条件判定に用いる場合

(例)条件パレット:

【過去「75」日間に「Stop高(高値)」が「1」と「同じ」日が「1」日以上「存在しない」】

【注意】

通常、マーケットメイク銘柄の場合は値幅制限(Stop高/安)はありませんが、イザナミではその銘柄がマーケットメイク銘柄であるかどうかを判断しておりません。

マーケットメイク銘柄でも、上記の範囲で株価が変動している場合は、Stop高/Stop安として判断する場合がありますのでご注意ください。

日証の値幅制限拡大措置は基本ルールはあるものの、その時々の状況によって対応が異なってきます。

日証が値幅制限拡大措置を行っている事実が判明した場合は、弊社にて株価データの修正を都度行っておりますが、日証の値幅制限拡大措置へ標準対応した株価データとはなっておりませんので、その点ご留意ください。

制限値幅については日証HPを参照ください。

「値幅制限上限/下限」はどうやって使うのですか?

・「値幅制限上限」

その日の終値を基準とした「翌営業日のStop高の価格」になります。

例えば、当日終値800円の場合、翌日の値幅制限上限は900円となります。

(終値1,000円未満の場合、制限値幅は100円)

・「値幅制限下限」

その日の終値を基準とした「翌営業日のStop安の価格」になります。

例えば、当日終値600円の場合、翌日の値幅制限下限は520円となります。

(終値600円未満の場合、制限値幅は80円)

※株式分割時の価格調整によって、現在の「値幅制限上限/下限」の基準を用いて過去の株価を見た場合、「高値>値幅制限上限」あるいは「値幅制限下限>安値」となるような銘柄が稀に発生しますのでご注意ください。

「値幅制限上限/下限」を計算するための基準値段は、特別気配のまま引けた場合でも全て「終値」を用いて計算しています。

制限値幅については日証HPをご参照ください。

※値幅制限拡大には対応しておりません。

東証の値幅制限拡大措置は基本ルールはあるものの、その時々の東証側の判断によって行われたり行われなかったりします。そのためイザナミで対応している日足(四本値+出来高)データだけでは正確に判断ができません。

これはイザナミだけではなく日足(四本値+出来高)データで値幅制限を計算しているソフトウェアでは同様の処理となります。

何を入力すればいいのか分からない指標があります。

「時系列」で指標の数値を確認することができます。

手順は次の通りです。

・「銘柄一覧」や「取引一覧」画面で銘柄をダブルクリックします。

「結果概要表示」「取引一覧」から確認するには「チャート」をクリックします。

・表示されたダイアログ画面で「時系列」をクリックします。

・「表示指標選択」をクリックします。

・「+」で新規追加した後、名称をダブルクリックし、指標を選択します。

2本の移動平均の乖離率を表す指標はありませんか?

「ユーザー定義指標」を使うことで作成可能です。

例えば、5MAと25MAの乖離率を表す指標は次の手順で作成します。

・バックテスト「オプション」で「売買ルールの条件判断にユーザー定義指標を使用する」をONにします。

・「ユーザー定義指標を作る」を選択し、「+」をクリックします。

・ユーザー定義指標に名称を付けます(例:5MA-25MA乖離率)。

・「A」に「移動平均(終値)(5)」、「B」に「移動平均(終値)(25)」と設定します。

・計算式は「AとBの乖離率」を選択します。

・「計算結果の値は、小数点付きデータとして扱う」をONにします。

ユーザー定義指標の詳細は、こちらをご覧ください。

「MACD」と「MACDシグナル」の計算日数の変更方法を教えてください。

バックテスト「オプション」「特殊指標の計算期間」から変更可能です。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

ヒストリカル・ボラティリティとは何ですか?

指定した期間の値動き(前日比)から、変動幅(%)を計算した指標です。

一般的には年率(単位期間:250日)で表示されます。

詳細は下記URLの解説をよろしければご参照ください。

参考サイト1

参考サイト2

「VR1」と「VR2」の指標の違いを教えてください。

それぞれ出来高の変化を測る指標です。

「VR1」は0%〜無限大、「VR2」は0%〜100%となります。

U + S ÷ 2

VR1 = ――――――――― × 100(%)

D + S ÷ 2

U:期間内で株価が前日より上昇した日の出来高合計

D:期間内で株価が前日より下落した日の出来高合計

S:期間内で株価が前日と変わらなかった日の出来高合計

株価が上昇した日が多いと分子Uが大きくなり、分母Dは小さくなるので値は限りなく無限大に近付きます。

株価が下落した日が多いと分子Uは小さくなり、分母Dが大きくなるので値は0%に近付きます。

U + S ÷ 2

VR2 = ――――――――― × 100(%)

U + D + S

U:期間内で株価が前日より上昇した日の出来高合計

D:期間内で株価が前日より下落した日の出来高合計

S:期間内で株価が前日と変わらなかった日の出来高合計

つまり、計算期間内で、“株価が前日比で上昇した日の出来高”(前日比で変わらなかった場合は出来高の半分)すべて加えたものを、その期間内の出来高の合計で割った数値となります。

株価が上昇した日が多いと分母と分子のUが両方とも大きくなり、分母Dは小さくなるので値は100%に近付きます。

株価が下落した日が多いと分母と分子のUは小さくなり、分母Dが大きくなるので値は0%に近付きます。

プロフィットファクターとは何ですか?

トレードの総利益を総損失で割った数値のことです。

計算式は次の通りです。

プロフィットファクター(倍) = 総利益 ÷ 総損失

トレードの総利益が、総損失より大きければ1.0倍以上になります。

逆にトレードの総損失が、総利益より大きければ1.0倍以下になります。

(例)

総利益200万円・総損失100万円の場合、プロフィットファクターは2.0倍です。

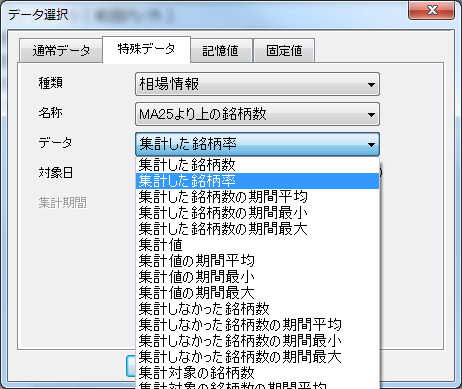

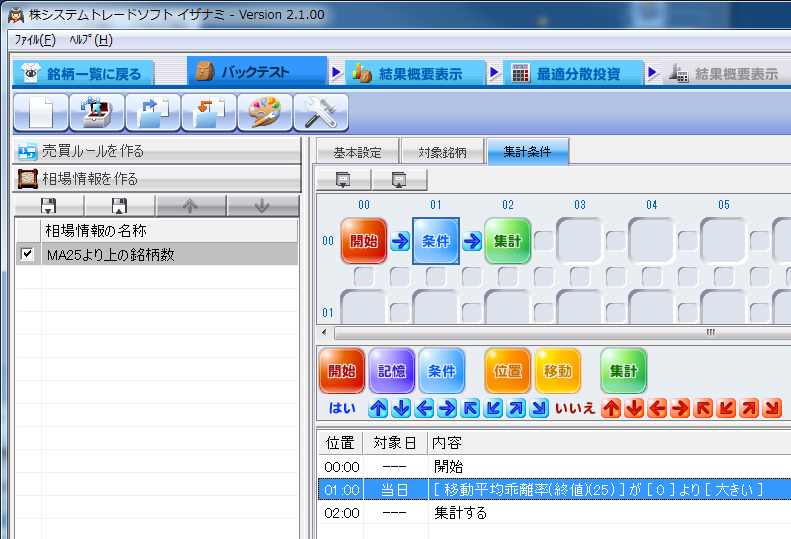

25日移動平均より上にある銘柄数の比率を求められますか?

バックテスト「相場情報を作る」で「集計した銘柄率」を使います。

■例:25MAより上にある銘柄数の比率が、50%以上で仕掛ける。

・相場情報ルール

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

・売買ルール

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

【「終値→始値(率)」が「3」より大きい】とはどんな条件ですか?

始値が「終値+3%」より大きいという意味になります。

計算式は【((始値÷終値)−1)×100】となります。

「終値→始値(率)」の「前者が分母、後者が分子」というようなイメージです。

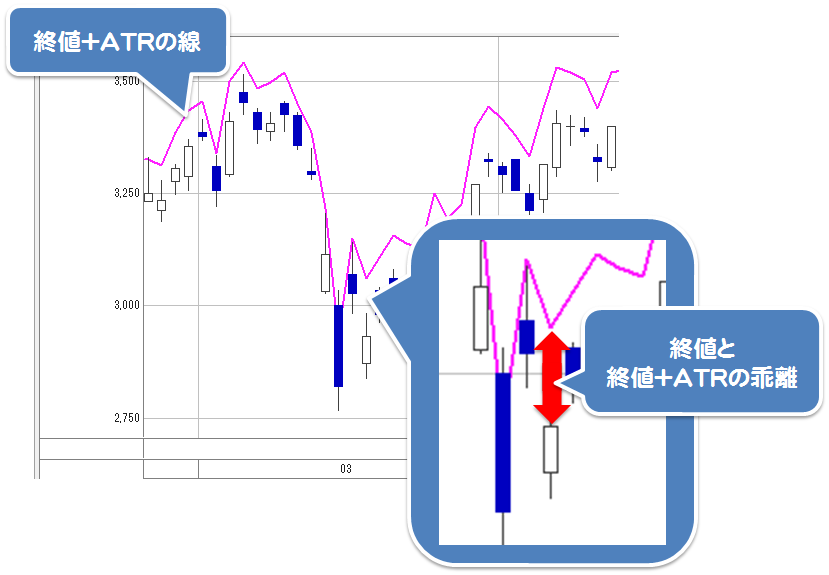

次の2つの設定の意味を教えてください。

・「終値と終値-ATRの乖離率」

・「終値と終値+ATRの乖離率」

「ATR」は真の値幅を指定期間で平均化した指標です。

値動きの強さを判断するときの指標として使われます。

「終値と終値-ATRの乖離率」は、「ATR」の水準をゼロからマイナス方向の値の大きさで判断する指標とお考えください。

「ATR」自体は、円単位で換算された数値です。

そのため5%の株価の値動きと言っても、株価によって「ATR」の金額が違うために、「ATR」そのままでは売買ルールの条件に使いづらくなっています。

(例)1,000円の銘柄では50円、100円の銘柄では5円等。

「終値と終値+ATRの乖離率」や「終値と終値-ATRの乖離率」という指標を使うことで、「ATR」が終値に対してどれくらい乖離しているのかを比率(%)で判断できるため、「ATR」の概念を売買ルールに組み込みやすくなります。

次のような条件にした場合、1,000円の銘柄でも100円の銘柄でも同程度の値動きで、売買ルールの条件にヒットさせることが可能です。

(例)

「ATR」が一定幅(5%)より大きくなったら(値動きが大きくなったら)という条件

case1:

当日:【「終値と終値+ATRの乖離率(25)」が、「5」より「大きい」】

case2:

当日:【「終値と終値-ATRの乖離率(25)」が「-5」より「小さい」】

※上記はどちらも同じ検証結果となります。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

※「終値と終値+ATRの乖離率(日数)」の計算式について

ATR(Average True Range)とは、「真の値幅」の期間平均を表します。

「真の値幅」とは、下記の中で最大の数値のことをいいます。

(1)当日高値−当日安値

(2)当日高値−前日終値

(3)前日終値−当日安値

(例)

5/16時点の「終値と終値+ATRの乖離率(日数)」の計算式は次のようになります。

「終値と終値+ATRの乖離率(日数)」:((当日の終値2,621円 + 2日ATR90.5円) ÷ 当日の終値2,621円) − 1 = 3.45%

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

-------------------------------------------------------

2日ATR:(5/16真の値幅67円 + 5/15真の値幅114円) ÷ 2日 = 90.5円

5/16真の値幅:67円

(1)当日の高値2,635円 − 当日の安値2,587円=48円

(2)当日の高値2,635円 − 前日の終値2,654円=19円

(3)前日の終値2,654円 − 当日の安値2,587円=67円

5/15真の値幅:114円

(1)当日の高値2,664円 − 当日の安値円=2,553円=111円

(2)当日の高値2,664円 − 前日の終値円=2,550円=114円

(3)前日の終値2,550円 − 当日の安値円=2,553円= -3円

-------------------------------------------------------

「サイコロジカル」の数値が、イザナミと証券会社のツールで一致しません。

サイコロジカルの引き分けの計算方法には諸説があります。

野村證券 - サイコロジカルライン

前日比が変わらない場合、前日比がプラスであればその日はプラスで数えます。

逆に前日マイナスであれば、その日はマイナスとして数えます。

カブドットコム証券 - サイコロジカル・ライン

前日比が変わらない場合には“勝ち”として数えます。

※イザナミでは、引き分けは勝ちに含めるという計算を行っています。

【「連続陽線日数」が「1」より「小さい(同じを含む)」】とはどんな条件ですか?

陽線が連続した日数が1日あるいは存在しないことを意味します。

・当日が陰線なら、連続陽線日数は「0」なので一致

・当日が陽線で前日が陰線なら、連続陽線日数は「1」なので一致

・当日が陽線で前日も陽線なら、連続陽線日数は「2」以上となるので不一致

「パラボリックSAR」に加速因数という項目が2つあるのですが。

加速因数とは、価格と時間を考慮した手仕舞い価格を計算するための変数です。

イザナミにある加速因数は、それぞれ次のような設定機能となります。

・加速因数(初期値0.01〜0.09)…高値更新の度に増加させていくAFの値。

・加速因数(最大値0.10〜0.40)…高値更新の度に増加させていく時のAF最大値。

AFの値は、「加速因数(初期値)0.02、加速因数(最大値)0.20」が一般的に用いられます。

■イザナミの「パラボリックSAR」の計算方法について

・「1日目SAR」は「買いの場合→前日安値」「売りの場合→前日高値」です。

・「2日目SAR」は「1日目SAR」と同じ値です。

・「3日目以降のSAR」は、次の式で計算します。

当日SAR=前日SAR+AF×(EP−前日SAR)

※AF初期値0.02と設定した場合、2日連続で高値更新の場合はAF値0.06です。

・「EP(極大値)」は「買いの場合→前日高値」「売りの場合→前日安値」です。

・AFは、終値が高値更新の度に「加速因数の初期値」ずつ加算していきます。

・AFの値は、高値を更新しない場合は変化させません。

・AFの値は増加したとしても「加速因数の最大値」を超えない値とします。

・一般的なAFの値は「加速因数の初期値0.02、加速因数の最大値0.20」です。

計算式の定義は、各ソフトウェアで違いがありますのでご注意ください。

■用語について

パラボリックSAR:手仕舞いの逆指値価格を繋いだグラフが、パラボラ(放物線)に似ていることが由来です。

SAR(Stop & Reverse):ドテン売買する価格のこと。

AF(Acceleration Factor):加速因数のこと。

EP(Extreme Price):極大値のこと。

「曜日」の使い方を教えてください。

曜日は、「固定値」タブから次のように指定します。

「月:1」「火:2」「水:3」「木:4」「金:5」

例:金曜日

-------------------------------------

当日:【「曜日」が、「5」と「同じ」】

-------------------------------------

「年月」と「月」と「日付」の使い方をそれぞれ教えてください。

年月は、「固定値」タブで次のように設定します。

例:2015年9月に仕掛けたものとして検証する場合

-------------------------------------

当日:【「年月」が、「201509」と「同じ」】

-------------------------------------

月は、「固定値」タブから次のように設定します。

例:毎年9月に仕掛けたものとして検証する場合

-------------------------------------

当日:【「月」が、「9」と「同じ」】

-------------------------------------

日付は、「固定値」タブから次のように設定します。

例:2015年9月28日に仕掛けたものとして検証する場合

-------------------------------------

当日:【「日付」が、「20150928」と「同じ」】

-------------------------------------

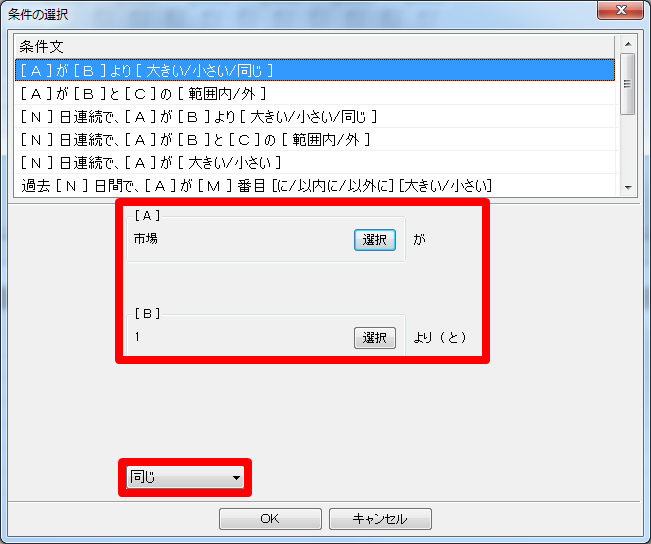

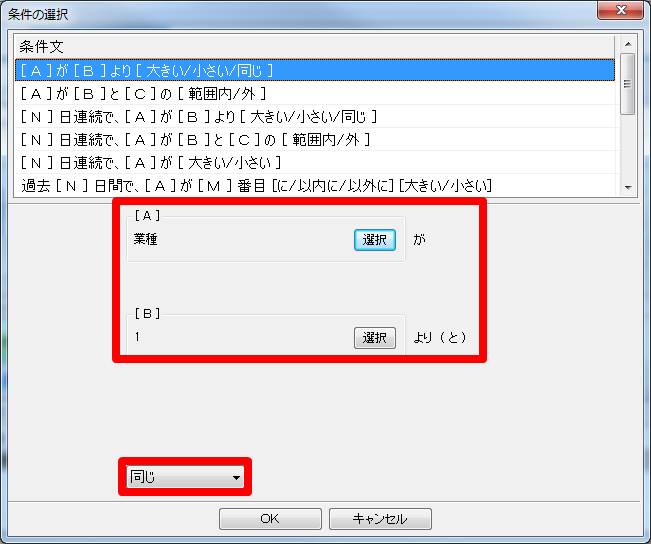

「市場」と「業種」の使い方を教えてください。

・「市場」

市場は、次の数値で区分けされています。

1:東証1部

2:東証2部

3:マザーズ

4:大証1部(現在は非対応)

5:大証2部(現在は非対応)

6:JASDAQ

8:市場不明

条件設定では、以下のように「*」部分に市場を表す数値を入力してください。

-------------------------------

当日:【「市場」が「*」と同じ】

-------------------------------

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

・「業種」

業種は次の数値で区分けされています。

1:水産・農林業

2:卸売業

3:非鉄金属

4:鉱業

5:建設業

6:不動産業

7:サービス業

8:機械

9:食料品

10:情報・通信

11:小売業

12:繊維製品

13:化学

14:輸送用機器

15:金属製品

16:パルプ・紙

17:電気機器

18:医薬品

19:精密機器

20:ゴム製品

21:鉄鋼

22:その他製品

23:その他金融業

24:銀行業

25:証券業

26:保険業

27:陸運業

28:海運業

29:空運業

30:電気・ガス業

31:石油・石炭製品

32:倉庫・運輸関連業

33:ガラス・土石製品

34:業種不明

(例)条件設定では、次のように「*」に業種を表す数値を入力してください。

-------------------------------

当日:【「業種」が「*」と同じ】

-------------------------------

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。

シャープレシオの求め方を教えてください。

シャープレシオの計算式は次の通りです。

シャープレシオ=(リターン−無リスク短期金利)/リスク

トレードにおけるシャープレシオを計算する場合、次のような計算式があります。

シャープレシオ=平均損益(円)÷トレード損益(円)の標準偏差

イザナミでトレードのシャープレシオを計算する場合、全取引履歴CSVデータを出力してExcel等で計算してください。

手順は次の通りです。

・最適分散投資を実行した後、「結果概要表示」「取引一覧」をクリックします。

・「取引一覧」で「CSV出力」をクリックし、デスクトップ等に保存します。

・出力したCSVファイルをExcelで開き、損益の列の数字を全選択します。

・置換機能で「円」という文字を消去します

・Excel関数「=AVERAGE()」を使って、平均損益を計算します。

・Excel関数「=STDEV()」を使って、標準偏差を計算します

・シャープレシオを計算します( 平均損益 ÷ 標準偏差 )

上記手順の動画解説をご用意していますのでよろしければご覧ください。

(動画はイザナミ旧バージョンですが、バージョン2でも同様の操作となります)

「MACD」や「平滑移動平均」が手計算した値と微妙に違います。

「MACD」は、「平滑移動平均(EMA)」を利用した指標となります。

このEMAは、計算の開始日をどこに設定するかの仕様の違いによって、ソフトウェア間で値に誤差が発生します。

そのためEMAを利用する「MACD」も、ソフトウェア間で誤差が発生します。

イザナミのEMAは、「指定された期間 × 3」の日付を計算開始日としています。

例えば、12日間EMAの場合、36日前のEMAから計算を開始しています。

EMAを厳密に計算すれば、データの初日から集計を行うことになります。

けれども、その方法では非常に計算負荷の高い指標となってしまいます。

EMAは過去のデータになればなるほど計算結果への影響度が減少する特性があるため、各ソフトウェアごとに一定の精度が確保される範囲を決めて、精度を保ちつつ快適な操作性となるよう工夫がされています。

「東証プライム(1部)騰落レシオ」が、他のツールで出した結果と一致しません。

「東証プライム(1部)騰落レシオ」は、「イザナミで対応している東証1部の銘柄」を対象に計算します。

※イザナミでは、「外国株式/ETF/外国ETF/ETN等」は対象外です。

「東証プライム(1部)騰落レシオ」の対象銘柄は明確な基準があるわけではありません。

各ソフトウェアで数値に差異がありますのでご注意ください。

(例)

2012/8/1時点の東証1部上場銘柄数は1,675ですが、イザナミでは1,646(上場廃止を除く)となっています。

直近の東証1部上場銘柄数はこちらからご確認ください。

売買代金が証券会社のデータと一致しません。

証券会社では、場中の取引単位情報を利用した正確な売買代金の情報を取り扱うことができます。

しかしイザナミは、日足(4本値と出来高)に特化した検証ソフトであるため、売買代金は「終値x出来高」で算出しています。

そのため、証券会社の売買代金データと完全には一致しません。

これはイザナミだけではなく、4本値と出来高のみを扱っているソフトでは、同様あるいは似たような計算方法になっています。

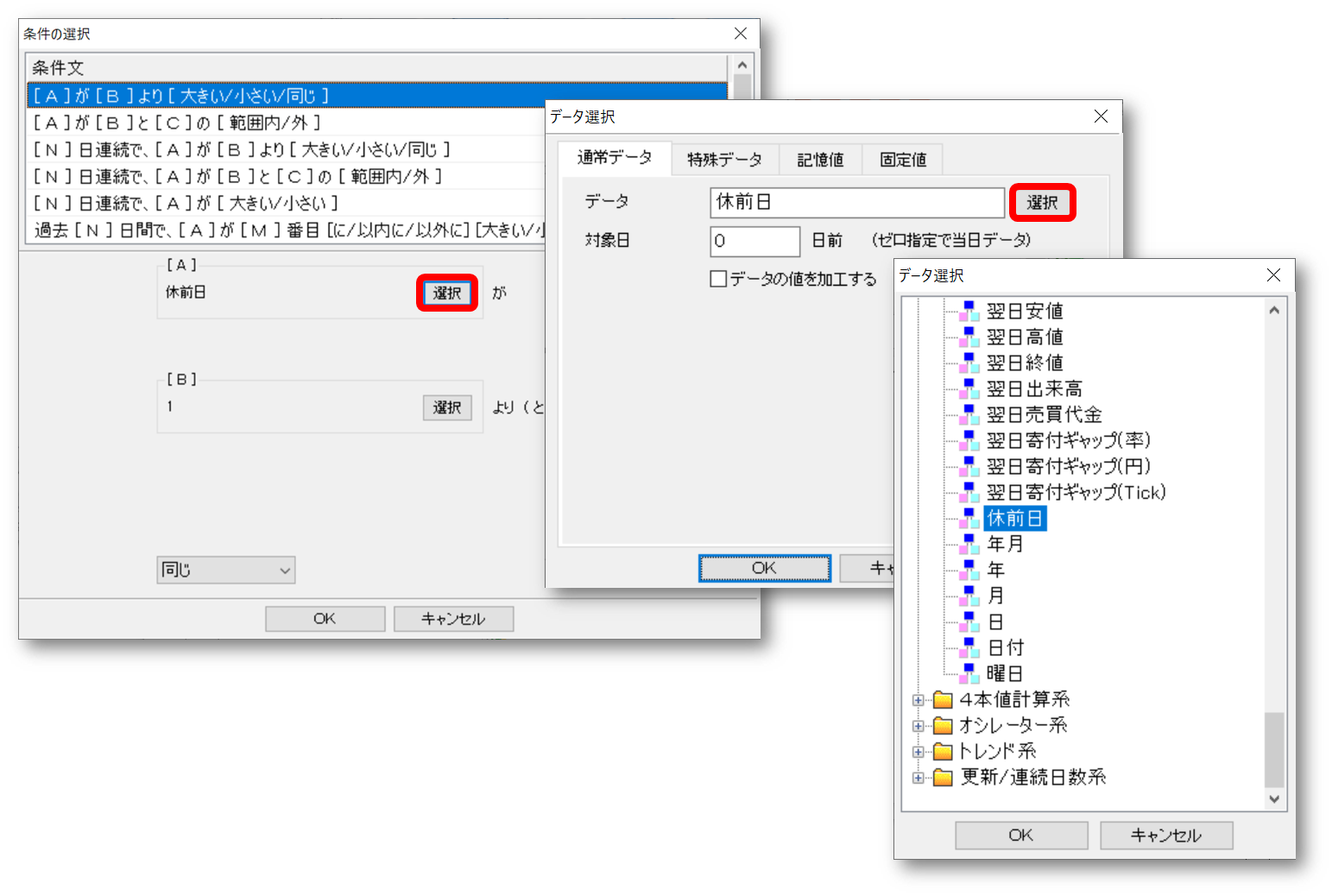

翌日が休日の場合という設定はできますか?

指標「休前日」を利用することで実現できます。

休場日の前日なら1,違うなら0となる指標です。 固定値で指定します。

※イザナミを起動後の「オプション」で、「翌日始値/翌日安値/翌日高値/翌日終値を使用する(上級者向け」をONにすることでご利用になれます。

↑ クリックすると画像が別ウインドウで開き、拡大表示できます。