■オシレータ系データ

ヒストリカル・ボラティリティ 【Historical Volatility】

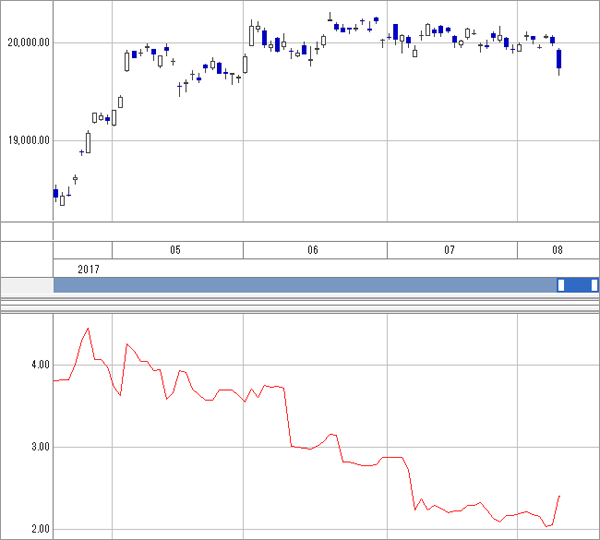

↑クリックすると画像が大きく表示されます。

過去n日間の前日比率に基づき、将来のm日間の価格変動率を求める指標。

●「n日」=「サンプル期間」

●「m日」=「単位期間」

■計算方法 (HV=ヒストリカル・ボラティリティ)

HV=

【『[[(前日比率−前日比率平均)の2乗]のn日合計]÷[n日]』の平方根】

x【m日の平方根】

【『[[(前日比率-前日比率平均)の2乗]のn日合計]÷[n日]』の平方根】の部分が標準偏差となり、1日あたりのHVとなりますのでこちらに【m日の平方根】を掛けることで単位率を計算します。

たとえばサンプル期間を「5日」・単位期間を「250日=約1年」とした場合は

このヒストリカル・ボラティリティは 過去5日間の前日比率の標準偏差を年率換算した数値、ということになります。

たとえばこのヒストリカル・ボラティリティが14.89%だった場合は

・年間±14.89%の範囲内に68.26%の確率で収まる

・年間±29.78%の範囲内に95.44%の確率で収まる

のではないかと考えることができます。

このようにヒストリカル・ボラティリティは将来はどれくらいの値動きに収まるかを予測するための指標となっています。

表計算ソフトExcelでは、次の計算式で求めることができます。

HV=

【STDEVP(サンプル期間の前日比率の時系列データ)】x【SQRT(単位期間)】

■「ヒストリカル・ボラティリティ平均」とは

HVの期間平均になります。

(例)【HV(サンプル期間5日・単位期間100日・集計期間25日)】とした場合

[HV(サンプル期間5日,単位期間100日)]の25日間平均となります。

※入力するパラメーターは、どちらも「0〜無限(単位:%)」になります。